Soluciones financieras para optimizar, mejorar y proteger tu crédito de vivienda

Te asesoramos para obtener un crédito hipotecario o leasing, optimizar tus deudas, endosar tus seguros y aplicar a la reducción del crédito bajo la Ley 546 de 1999. Un acompañamiento claro, honesto y diseñado para mejorar tu salud financiera.

Nuetros servicios

Optimización del crédito hipotecario con abonos inteligentes

Creamos una estrategia personalizada de abonos inteligentes mensuales que te permite

- Acelerar el pago de capital

- Reducir intereses acumulados

- Acortar años del crédito

- Aumentar tu patrimonio más rápido

Obtención de financiamiento

Te ayudamos a elegir la opción correcta según tu capacidad, tu perfil y tu proyecto

- Crédito hipotecario tradicional

- Leasing habitacional

- Evaluación de bancos y tasas

Compra de cartera

Te ayudamos a trasladar tu crédito a una entidad con mejores condiciones

- Mejor tasa

- Mejor cuota

- Lograr mejores condiciones

Endoso de seguros de tu crédito hipotecario

Te ayudamos a endosar tus seguros de vida y hogar asociados al crédito, para que pagues menos por el mismo servicio. Una forma legal y segura de reducir tus gastos mensuales.

Transforma tu crédito en una herramienta de crecimiento patrimonial.

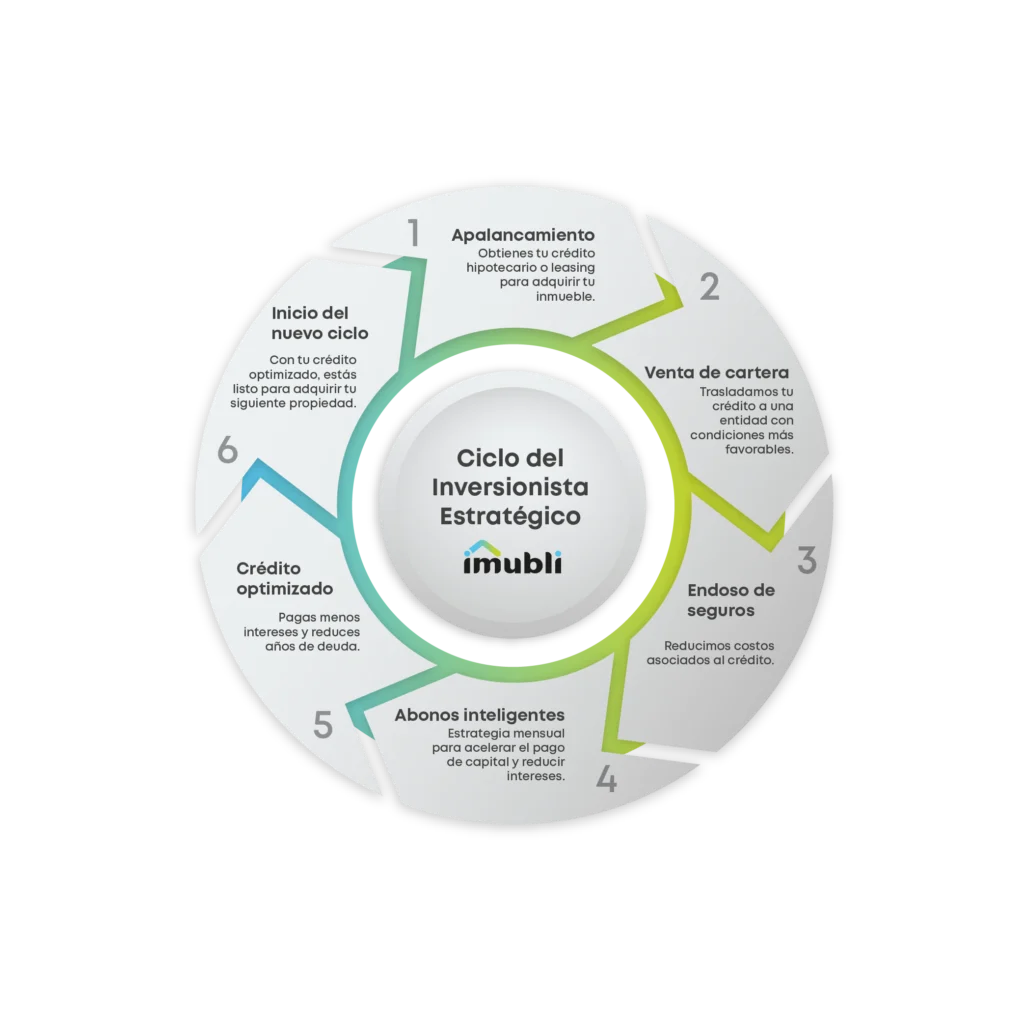

El método IMUBLI:

El ciclo del inversionista estratégico

Este es el ciclo que siguen los inversionistas estratégicos que quieren pagar menos intereses, liberarse de deuda más rápido y reinvertir para construir patrimonio.

Preguntas frecuentes

Depende del tipo de trámite. Te informamos antes de iniciar el proceso.

Depende de tus necesidades. Si necesitas financiar más del 70 %, el leasing habitacional es la mejor opción. Si quieres que el inmueble quede a tu nombre y financiar hasta el 70 %, elige crédito hipotecario. Ambos ofrecen beneficios tributarios. El leasing suele tener una tasa ligeramente más baja, pero el crédito hipotecario permite compra de cartera y mejorar la tasa en el futuro.

Sí se puede solicitar crédito. Se recomienda tener la carta de aprobación para puedas tener más claro su capacidad de compra.

Las tasas de interés varían mes a mes, por lo que un banco no siempre tendrá la tasa más baja o la más alta. Por eso, al momento de solicitar un crédito, es clave comparar distintas entidades y elegir la opción más conveniente.

Ambas opciones son válidas y la elección debe hacerse según tus necesidades, tu flujo de caja y tu nivel de conocimiento financiero. La UVR está ligada a la inflación, por lo que la cuota puede subir o bajar según su comportamiento. En cambio, la tasa en pesos mantiene una cuota fija durante toda la vida del crédito.

Nuestro servicio está diseñado para ayudarte a reducir el plazo y el costo total de tu crédito hipotecario, optimizando los intereses que pagarás en el tiempo. Lo logramos mediante un análisis financiero detallado y la implementación de estrategias bancarias y legales adaptadas a tu situación.

No siempre es obligatorio. Existen distintas estrategias: algunas se realizan con tu banco actual y otras implican analizar alternativas en otras entidades. Nuestro equipo te acompañará para definir la opción más conveniente según tu situación.

Sí. Es un proceso legal y reconocido que puede generar ahorros importantes.

¿Desean financiamiento, reducir tu crédito o mejorar tus condiciones financieras?

Déjanos tus datos y te asesoramos en tu caso.